Главный бухгалтер: ключевые должностные обязанности и роль в компании

Кто такой главный бухгалтер

Почему к нам обращаются работодатели в поиске Главного бухгалтера: Работодатели ищут опытного специалиста для решения финансовых задач.

"Нужен уверенный надежный специалист, который сможет поставить все процессы по налоговой и бухгалтерской отчетности. Сможет управлять коллективом. Будет иметь профильный опыт и знания. С хорошей репутацией".

Главного бухгалтера нередко называют финансовым «хребтом» любой организации. Это высококвалифицированный специалист, возглавляющий бухгалтерию и несущий персональную ответственность за точность, полноту и своевременность всей финансовой отчётности. Компетенция такого специалиста охватывает сразу несколько областей: налоговое законодательство, стандарты бухгалтерского учёта, корпоративные финансы, а также управленческие и аналитические навыки. Именно главный бухгалтер контролирует движение денежных средств, следит за корректностью отражения хозяйственных операций и участвует в формировании финансовой стратегии компании.

Значимость роли главного бухгалтера

Роль главного бухгалтера в деятельности организации сложно переоценить. Он выступает связующим звеном между оперативными финансовыми процессами и стратегическими целями бизнеса. Главный бухгалтер не просто фиксирует факты хозяйственной жизни — он анализирует данные, выявляет риски и предоставляет руководству обоснованную информацию для принятия управленческих решений. Без грамотного специалиста на этой позиции даже успешная компания рискует столкнуться с налоговыми санкциями, ошибками в отчётности и финансовыми потерями.

I. Общие положения

1.1. Должностная инструкция

Должностная инструкция главного бухгалтера — это базовый документ, регулирующий всю его профессиональную деятельность. В ней закреплены обязанности, права, меры ответственности и условия работы специалиста. Документ разрабатывается на основании трудового договора и должен соответствовать действующим нормативным актам РФ: Трудовому кодексу, профессиональному стандарту «Бухгалтер» (утверждён Приказом Минтруда России от 21.02.2019 № 103н), а также федеральным законам в сфере бухгалтерского и налогового учёта.

1.2. Категория должности

Должность главного бухгалтера относится к категории руководителей. Это принципиально важно: специалист не просто ведёт учёт, но и управляет подразделением, распределяет задачи между сотрудниками бухгалтерии и несёт управленческую ответственность за результаты их работы.

1.3. Порядок назначения и освобождения от должности

Назначение на должность и освобождение от неё производится приказом генерального директора компании. Такой порядок обеспечивает прямую подотчётность главного бухгалтера высшему руководству и позволяет оперативно реагировать на кадровые изменения.

1.4. Подчинённость

Главный бухгалтер подчиняется непосредственно генеральному директору организации. Это обеспечивает прозрачный контроль финансовой деятельности и минимизирует риск конфликта интересов внутри структуры управления.

1.5. Замещение главного бухгалтера

В период отсутствия главного бухгалтера (отпуск, болезнь, командировка) его функции и полномочия временно переходят к заместителю, а при его отсутствии — к иному сотруднику бухгалтерии. Замещение оформляется соответствующим распоряжением генерального директора.

1.6. Квалификационные требования

Для занятия этой позиции необходимо высшее профессиональное образование по финансовому или экономическому направлению, а также практический опыт работы бухгалтером не менее трёх лет. На практике крупные компании предъявляют более высокие требования — от пяти до семи лет релевантного стажа.

1.7. Необходимые знания главного бухгалтера

Главный бухгалтер обязан владеть обширным массивом знаний: законодательство РФ в сфере бухгалтерского учёта, налогообложения, аудита, валютного и бюджетного регулирования, противодействия коррупции, страхования, гражданского и трудового права. Помимо этого, специалист должен разбираться в методах финансового анализа, технологиях автоматизированной обработки информации, порядке электронного документооборота и правилах защиты конфиденциальных данных.

1.8. Руководящие документы в деятельности главного бухгалтера

В своей работе главный бухгалтер руководствуется: законодательными и нормативными актами РФ, Уставом организации, Правилами внутреннего трудового распорядка, приказами и распоряжениями генерального директора, а также собственной должностной инструкцией. Соблюдение этих документов является обязательным условием законной и эффективной деятельности.

1.9. Запреты в деятельности главного бухгалтера

Главному бухгалтеру запрещено принимать к исполнению первичные документы по операциям, противоречащим действующему законодательству. Если генеральный директор настаивает на проведении спорной операции, он обязан выдать письменное распоряжение — в этом случае вся юридическая ответственность переходит к нему.

II. Должностные обязанности главного бухгалтера

Главный бухгалтер должностные обязанности выполняет в широком диапазоне — от оперативного учёта до стратегического планирования. Рассмотрим каждую из них подробнее.

2.1. Руководство бухгалтерией

Специалист организует и контролирует работу всего бухгалтерского отдела: распределяет задачи, устанавливает приоритеты, проверяет качество выполнения поручений. Эффективное руководство персоналом — одна из ключевых компетенций, отличающих главного бухгалтера от рядового специалиста.

2.2. Организация бухгалтерского учёта

Главный бухгалтер обеспечивает системную организацию бухгалтерского учёта финансово-хозяйственной деятельности компании. Это включает разработку учётной политики, выбор методологии учёта, оптимизацию бухгалтерских процедур и внедрение современных инструментов автоматизации.

2.3. Ведение бухгалтерского и налогового учёта

Специалист отвечает за корректное и своевременное отражение всех хозяйственных операций в системе учёта. Соблюдение требований бухгалтерского и налогового законодательства — приоритет в ежедневной работе. Ошибки в этом блоке прямо влекут налоговые санкции и претензии контролирующих органов.

2.4. Контроль соблюдения порядка оформления документов

Главный бухгалтер устанавливает и контролирует соблюдение правил документооборота внутри организации. Первичная документация должна оформляться строго по установленным формам и передаваться в бухгалтерию в определённые сроки.

2.5. Составление отчётности

Специалист отвечает за подготовку и представление бухгалтерской, налоговой и статистической отчётности в установленные законодательством сроки. Финансовая отчётность должна отражать реальное положение дел в компании и соответствовать применяемым стандартам учёта.

2.6. Составление управленческой отчётности

Помимо обязательной отчётности, главный бухгалтер формирует управленческие отчёты для внутренних нужд компании — они служат основой для анализа эффективности бизнеса и принятия стратегических решений.

2.7. Участие в проектах автоматизации и оптимизации

Современный главный бухгалтер активно участвует во внедрении цифровых решений: автоматизированных систем учёта, электронного документооборота, интеграции учётных платформ с CRM и ERP-системами. Это повышает точность данных и снижает трудозатраты.

2.8. Подготовка и сдача отчётности в госорганы

Своевременная сдача отчётности в налоговые органы, Социальный фонд России и другие ведомства — одна из ключевых обязанностей. Нарушение сроков влечёт штрафы и блокировку расчётных счетов компании.

III. Функции главного бухгалтера

Основные функции

Функционал главного бухгалтера охватывает несколько направлений деятельности:

- Организация и ведение бухгалтерского учёта — полный цикл учёта хозяйственных операций;

- Составление финансовой отчётности — бухгалтерской, налоговой, управленческой и статистической;

- Контроль расчётов — с контрагентами, бюджетом, персоналом;

- Финансовый анализ — оценка состояния компании и выявление резервов;

- Налоговое планирование — законная оптимизация налоговой нагрузки;

- Бюджетирование — участие в разработке финансовых планов;

- Внутренний контроль — аудит процессов и документооборота;

- Консультирование — помощь руководству и подразделениям в финансовых вопросах.

IV. Права главного бухгалтера

4.1. Установление служебных обязанностей

Главный бухгалтер вправе самостоятельно распределять должностные обязанности между сотрудниками бухгалтерии, исходя из квалификации персонала и текущих задач организации.

4.2. Руководство подбором и перемещениями персонала бухгалтерии

Специалист участвует в подборе, перемещении и увольнении работников бухгалтерского отдела, что позволяет формировать сильную и сбалансированную команду.

4.3. Установление правил оформления документов

Главный бухгалтер устанавливает обязательные для всех подразделений компании правила оформления первичных документов и сроки их передачи в бухгалтерию.

4.4. Подписание финансовых документов

В рамках своей компетенции специалист рассматривает и подписывает финансовые документы, подтверждая их достоверность и соответствие действующему законодательству.

4.5. Представление интересов бухгалтерии

Главный бухгалтер представляет интересы бухгалтерского отдела во взаимодействии с другими подразделениями компании, а также с внешними организациями по финансово-хозяйственным вопросам.

4.6. Требование мер по усилению сохранности собственности

Специалист вправе требовать от руководителей подразделений и генерального директора принятия мер по защите имущества организации и надлежащей организации учёта и контроля.

4.7. Организация проверок

Главный бухгалтер организует проверки соблюдения правил составления и ведения финансовой отчётности в подразделениях компании.

4.8. Внесение предложений по улучшению деятельности

Специалист вправе разрабатывать и вносить на рассмотрение генерального директора предложения по совершенствованию работы бухгалтерии и оптимизации финансовых процессов.

Дополнительные права главного бухгалтера:

- Получать от руководства и структурных подразделений всю необходимую информацию для ведения учёта;

- Требовать от контрагентов и банков документы, подтверждающие хозяйственные операции;

- Отказываться от подписания документов с недостоверной, неполной или противоречащей законодательству информацией;

- Предлагать руководству меры по улучшению финансового положения организации и снижению налоговой нагрузки;

- Привлекать подчинённых к ответственности за нарушение учётной политики;

- Обращаться в компетентные органы по вопросам учёта, налогообложения и аудита;

- Защищать свои права и законные интересы в судебном порядке.

V. Ответственность главного бухгалтера

4.1. Ответственность за невыполнение обязанностей

Главный бухгалтер несёт дисциплинарную ответственность за ненадлежащее, несвоевременное или халатное исполнение должностных обязанностей — вплоть до расторжения трудового договора.

4.2. Ответственность за несоблюдение инструкций

Специалист отвечает за соблюдение режима коммерческой тайны и конфиденциальности информации. Разглашение сведений, составляющих охраняемую тайну, влечёт дисциплинарные и юридические последствия.

4.3. Ответственность за нарушение правил

Нарушение правил внутреннего трудового распорядка, требований охраны труда и противопожарной безопасности также входит в сферу ответственности главного бухгалтера.

Юридическая ответственность

Главный бухгалтер несёт административную, а в ряде случаев — уголовную ответственность за нарушения налогового законодательства, искажение данных бухгалтерского учёта, непредставление отчётности. Статьи КоАП и УК РФ предусматривают штрафы, дисквалификацию и лишение свободы за грубые нарушения в сфере учёта и налогов.

Финансовая ответственность

Ошибки в финансовом прогнозировании, некорректный анализ данных или недостоверная отчётность могут привести к серьёзным материальным потерям для организации. В этой связи главный бухгалтер несёт финансовую ответственность за результаты принимаемых решений в рамках своей компетенции.

VI. Содержание работы главного бухгалтера

Функциональные обязанности

В практическом измерении работа главного бухгалтера включает: управление бухгалтерским отделом, подготовку и представление финансовой отчётности, анализ финансовых данных, взаимодействие с внешними аудиторами и налоговыми органами, а также консультирование руководства по вопросам учёта и налогообложения. Это требует сочетания технических знаний и управленческих навыков.

Решения, принимаемые главным бухгалтером

К числу ключевых решений, которые принимает главный бухгалтер, относятся: выбор методов бухгалтерского учёта, разработка и внедрение внутренних учётных политик и процедур, оптимизация налогообложения, участие в бюджетировании. Каждое из этих решений напрямую влияет на финансовую устойчивость и стратегическое развитие компании.

Главный бухгалтер и рядовой бухгалтер: ключевые отличия

Разграничение этих двух позиций принципиально важно для понимания иерархии в бухгалтерии. Рядовой бухгалтер выполняет конкретные учётные операции на отдельном участке: начисляет заработную плату, ведёт расчёты с поставщиками, формирует первичные документы. Главный бухгалтер, напротив, несёт ответственность за всю систему учёта целиком: он разрабатывает учётную политику, контролирует работу подчинённых, подписывает отчётность и отвечает перед законом за достоверность финансовых данных организации. Принципиальное отличие — в масштабе ответственности и управленческих полномочиях.

📊 Рядовой бухгалтер vs Главный бухгалтер

Ключевые различия в зоне ответственности, полномочиях и уровне юридических рисков

| Критерий | Рядовой бухгалтер | Главный бухгалтер |

|---|---|---|

| Зона ответственности | Отдельный участок учёта | Весь бухгалтерский учёт организации |

| Подписание отчётности | Не подписывает | Подписывает и несёт ответственность |

| Управление персоналом | Отсутствует | Руководит отделом |

| Разработка учётной политики | Не участвует | Разрабатывает и утверждает |

| Юридическая ответственность | Минимальная | Административная и уголовная |

VII. Условия работы

5.1. Служебное транспортное средство

В зависимости от масштаба организации главному бухгалтеру может быть предоставлено служебное транспортное средство с водителем — для обеспечения мобильности при выполнении служебных задач.

5.2. Служебные командировки

При необходимости главный бухгалтер направляется в служебные командировки — для решения вопросов с контрагентами, участия в совещаниях, прохождения обучения и расширения профессиональных контактов.

5.3. Курсы повышения квалификации

Главный бухгалтер вправе проходить курсы повышения квалификации за счёт компании — не реже одного раза в три года. Это обязательное условие поддержания актуальности профессиональных знаний в условиях постоянно меняющегося законодательства.

5.4. Доступ к справочно-правовым системам

Для эффективной работы специалист вправе требовать от генерального директора обеспечения доступа к справочно-правовым системам (например, КонсультантПлюс, Гарант) и специализированному программному обеспечению (1С, SAP и др.).

VIII. Путь к профессии главного бухгалтера

Образование и квалификации

Становление главным бухгалтером начинается с получения высшего образования по направлениям «Бухгалтерский учёт», «Финансы и кредит» или «Экономика». Дополнительно специалисты получают международные профессиональные сертификаты — ACCA, CMA, DipIFR, — которые существенно повышают конкурентоспособность на рынке труда и открывают доступ к позициям в крупных международных компаниях.

Дополнительное профессиональное образование главного бухгалтера

Современная бухгалтерия требует непрерывного профессионального развития. Изменения в налоговом законодательстве, появление новых стандартов финансовой отчётности, цифровизация учётных процессов — всё это обязывает специалиста регулярно обновлять знания через курсы, семинары и профессиональные конференции.

Профессиональная переподготовка главного бухгалтера

Для специалистов без профильного базового образования профессиональная переподготовка становится реальным путём к должности главного бухгалтера. По итогам обучения выдаётся диплом о профессиональной переподготовке, дающий право на ведение бухгалтерской деятельности.

Как стать главным бухгалтером

Путь к этой должности включает несколько последовательных шагов: получение профильного образования, работа на позициях рядового и старшего бухгалтера, накопление опыта в различных участках учёта, прохождение квалификационных экзаменов и регулярное повышение квалификации. Как правило, этот путь занимает от пяти до десяти лет.

Специалистам без профильного образования рекомендуется следующая траектория: пройти программу профессиональной переподготовки (не менее 250 академических часов), параллельно устроиться на позицию помощника бухгалтера или оператора первичной документации, последовательно освоить несколько участков учёта — расчёт заработной платы, работу с поставщиками, налоговый учёт, — и только после этого претендовать на руководящую роль. Наставничество со стороны опытного главного бухгалтера существенно ускоряет этот путь.

Требуемый опыт работы

Большинство работодателей требуют от кандидата на позицию главного бухгалтера не менее пяти-семи лет практического опыта в бухгалтерии или смежных финансовых сферах. Особо ценится опыт работы на нескольких участках учёта и знание отраслевой специфики.

Полезные навыки и качества

Помимо профессиональных знаний, успешному специалисту необходимы:

- Аналитическое мышление — умение работать с большими массивами данных;

- Внимание к деталям — точность в расчётах и документировании;

- Управленческие навыки — способность организовать работу команды;

- Стрессоустойчивость — особенно в периоды налоговой отчётности;

- Коммуникабельность — взаимодействие с руководством, контрагентами и контролирующими органами;

- Знание программного обеспечения — 1С, Excel, системы ЭДО.

IX. Роль главного бухгалтера в соответствии с новым законодательством

Кому подчиняется главный бухгалтер по новому закону

Согласно действующему законодательству, главный бухгалтер подотчётен исполнительному или генеральному директору организации, а в ряде случаев — совету директоров или собственникам бизнеса. Такая структура подотчётности обеспечивает надлежащий контроль за финансовой деятельностью компании.

Изменения в обязанностях и ответственности

Цифровизация экономики и ужесточение требований регуляторов существенно расширили сферу ответственности главного бухгалтера. Теперь специалист обязан разбираться в вопросах цифровой безопасности, защиты персональных данных, применения ЭДО и новых налоговых правил. Обязательным становится и соблюдение обновлённых требований к корпоративному управлению и раскрытию информации, что требует постоянного обновления знаний и высокой профессиональной гибкости.

Среди наиболее значимых изменений последних лет, непосредственно затрагивающих работу главного бухгалтера: переход на единый налоговый счёт (ЕНС) и единый налоговый платёж (ЕНП), вступление в силу новых федеральных стандартов бухгалтерского учёта (ФСБУ 6/2020 по основным средствам, ФСБУ 25/2018 по аренде, ФСБУ 27/2021 по документам и документообороту), а также расширение перечня операций, подлежащих обязательному контролю в рамках противодействия легализации доходов. Эти изменения потребовали от специалистов пересмотра учётной политики и корректировки внутренних регламентов.

X. Преимущества и недостатки профессии главного бухгалтера

Преимущества работы главного бухгалтера

Профессия привлекает по целому ряду причин:

- Высокий уровень дохода — заработная плата главного бухгалтера в крупных компаниях существенно превышает среднерыночные показатели;

- Влияние на бизнес — специалист участвует в формировании финансовой стратегии и непосредственно влияет на развитие компании;

- Востребованность — квалифицированные специалисты нужны в каждой организации независимо от отрасли;

- Профессиональный рост — постоянно меняющееся законодательство стимулирует непрерывное развитие.

Возможные сложности и вызовы

Вместе с тем профессия сопряжена с серьёзными вызовами:

- Высокая личная ответственность — ошибки могут повлечь штрафы, санкции и уголовное преследование;

- Нагрузка в периоды отчётности — сдача квартальных и годовых отчётов нередко требует сверхурочной работы;

- Сложность законодательства — налоговое и бухгалтерское законодательство меняется регулярно, что требует постоянного мониторинга;

- Стресс — ответственность за финансовую безопасность компании оказывает значительную психологическую нагрузку.

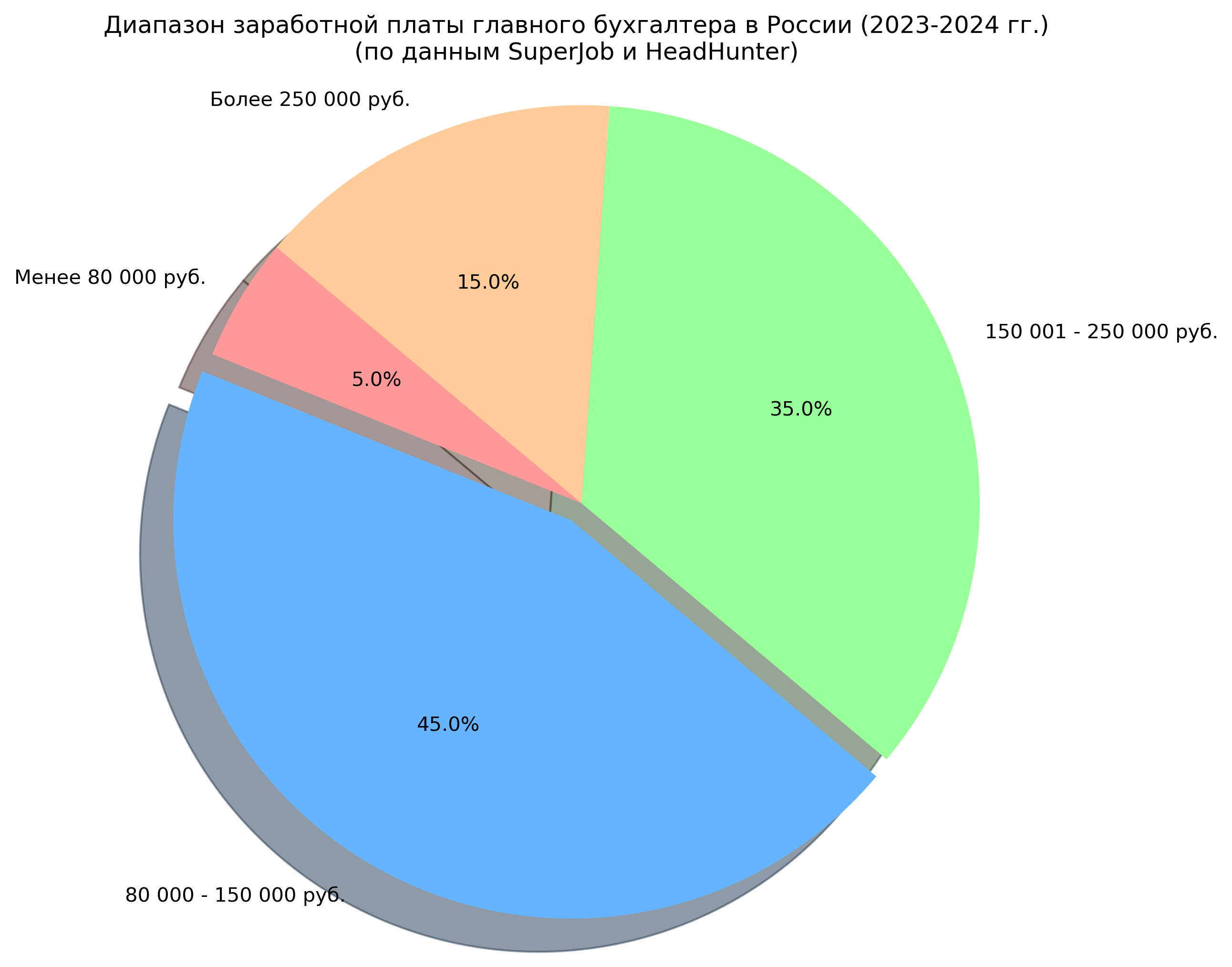

XI. Востребованность и доход

Востребованность и доход главного бухгалтера

По данным HeadHunter и SuperJob, уровень заработной платы главного бухгалтера в России варьируется в широком диапазоне — от 80 000 до 300 000 рублей и выше в зависимости от региона, отрасли, размера компании и квалификации специалиста. Наиболее высокие доходы фиксируются в финансовом секторе, добывающей промышленности и крупных торговых организациях Москвы и Санкт-Петербурга. Дополнительные конкурентные преимущества — владение английским языком, международные сертификаты и опыт работы с иностранными стандартами финансовой отчётности.

Часто задаваемые вопросы (FAQ)

Рядовой бухгалтер работает на конкретном участке учёта и выполняет операционные задачи: начисляет зарплату, ведёт расчёты с поставщиками, формирует первичку. Главный бухгалтер отвечает за всю систему учёта, разрабатывает учётную политику, руководит отделом и несёт юридическую ответственность за достоверность финансовой отчётности организации. Это разница между исполнителем и руководителем финансового блока.

Необходимо пройти программу профессиональной переподготовки объёмом не менее 250 академических часов — по итогам выдаётся диплом, дающий право на ведение бухгалтерской деятельности. Далее следует последовательно накапливать практический опыт: начать с позиции помощника бухгалтера, освоить несколько участков учёта и через пять-семь лет претендовать на руководящую роль.

При налоговых проверках главный бухгалтер представляет интересы компании, предоставляет запрошенные документы и даёт пояснения инспекторам. В ходе аудита он организует доступ аудиторов к учётным данным, отвечает на запросы и устраняет выявленные замечания. Грамотное взаимодействие с контролирующими органами — важная компетенция, напрямую влияющая на репутацию и финансовую безопасность организации.

Инструкция должна включать следующие обязательные разделы: общие положения (категория должности, подчинённость, требования к квалификации), должностные обязанности, права, ответственность и условия работы. Документ разрабатывается на основе профессионального стандарта «Бухгалтер» (Приказ Минтруда № 103н от 21.02.2019) и утверждается приказом генерального директора. Инструкцию необходимо актуализировать при каждом существенном изменении законодательства или функционала специалиста.

В малом бизнесе главный бухгалтер, как правило, совмещает все функции: самостоятельно ведёт учёт, составляет отчётность, рассчитывает налоги и нередко выполняет функции финансового директора. В крупной компании он преимущественно управляет командой специалистов, выстраивает методологию, контролирует качество работы подчинённых и взаимодействует с внешними аудиторами. Соответственно, в малом бизнесе выше требования к универсальности, а в крупном — к управленческим компетенциям.

Базовым инструментом остаётся 1С:Бухгалтерия в актуальных версиях. Дополнительно востребованы: Microsoft Excel для финансового анализа и построения отчётов, системы электронного документооборота (СБИС, Диадок), сервисы сдачи отчётности (Контур.Экстерн, Такском). В крупных компаниях применяются ERP-системы — SAP, Oracle. Облачные решения и BI-инструменты становятся всё более актуальными в связи с цифровизацией учётных процессов.

За искажение данных бухгалтерского учёта и непредставление отчётности предусмотрена административная ответственность по КоАП РФ — штрафы от 5 000 до 20 000 рублей, а при повторных нарушениях — дисквалификация на срок до двух лет. За уклонение от уплаты налогов в крупном размере наступает уголовная ответственность по ст. 199 УК РФ — вплоть до лишения свободы на срок до шести лет.

/https://274418.selcdn.ru/cv08300-33250f0d-0664-43fc-9dbf-9d89738d114e/uploads/613311/bf570f4b-2521-46f0-b042-82e15ff8770b.png)